目次

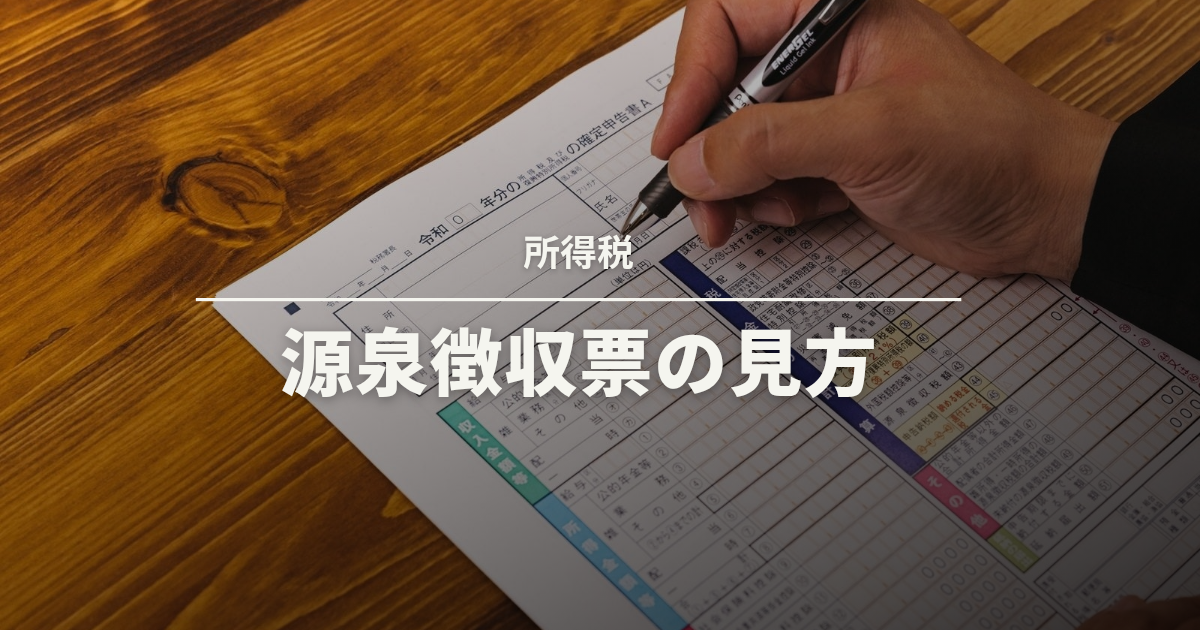

源泉徴収票の見方

①支払金額

「支払金額」は1年間に支給された給与、賞与、各種手当の合計金額です。いわゆる年収と言われるものです。

例では支払金額(年収)は5,032,826円です。

②給与所得控除後の金額

「給与所得控除後の金額」は支払金額(年収)から給与所得控除額(給与所得者の経費)を引いた金額です。給与所得と呼ばれます。

給与所得控除とは

・会社員(給与所得者)の経費として収入に応じて一定額が控除されるものです。

・給与所得控除額は最低55万円から上限195万円までです(令和2年以降)。

例では、給与所得控除後の金額(給与所得)は3,485,600円です。

給与所得控除額の計算式については下記サイトにて確認できます。

③所得控除の額の合計額

15種類ある所得控除の額の合計額です。

| 所得控除 | 概要 |

|---|---|

| 基礎控除 | 最高48万円 |

| 配偶者控除 | 38万円 配偶者の年収103万円(所得48万円)以下 配偶者の年収1,000万円以下 |

| 配偶者特別控除 | 配偶者の所得が48万円を超えても133万円以下であれば適用 |

| 扶養控除 | 扶養…独立して生計を立てられないものを援助すること 子どものアルバイト収入が103万円以下 扶養親族が高校生➡控除額38万円 扶養親族が大学生➡控除額63万円 中学生までは児童手当が支給されるため控除なし |

| 社会保険料控除 | 1年間に支払った社会保険料の全額が控除される |

| 生命保険料控除 | |

| 地震保険料控除 | 1年間に支払った地震保険料の全額(上限50,000円)が控除される |

| 医療費控除 | |

| 寄付金控除 | |

| 小規模企業共済等掛金控除 | |

| 障害者控除 | |

| 寡婦控除 | |

| ひとり親控除 | |

| 勤労学生控除 | |

| 雑損控除 |

例では所得控除の額の合計額は1,063,087円ですが、その内訳は以下の通りです。

社会保険料等の金額=643,087円

生命保険料の控除額=40,000円

基礎控除額=380,000円※令和元年(2019年)までは38万円でした。

④源泉徴収税額

「源泉徴収税額」は最終的に徴収される所得税額です。

②給与所得控除後の金額(給与所得)−③所得控除の額の合計額=課税される所得金額

課税される所得金額×税率ー控除額=④源泉徴収税額

2037年まで復興特別所得税(所得税額×2.1%)が加算される

コメント